Hace tres años, el joven economista Alan Mac Carthy formó un equipo con colegas e ingenieros para desarrollar Front, una plataforma que ayuda a ahorrar e invertir, con asistencia personalizada de acuerdo a cada objetivo particular y ya reúne a 40.000 usuarios.

En diálogo con Ser Industria Radio, Mac Carthy explicó que “el 73% de las personas que se sumaron a Front están ahorrando por primera vez” y que a la hora del hacerlo “las mujeres son más metódicas que los hombres”.

Asimismo, indicó que uno de los objetivos que persiguen es “mejorar la educación financiera” ya que “Argentina está muy verde en esta materia y tiene una de las tasas de ahorro más bajas de la región”.

¿Qué objetivos persiguen los ahorristas?

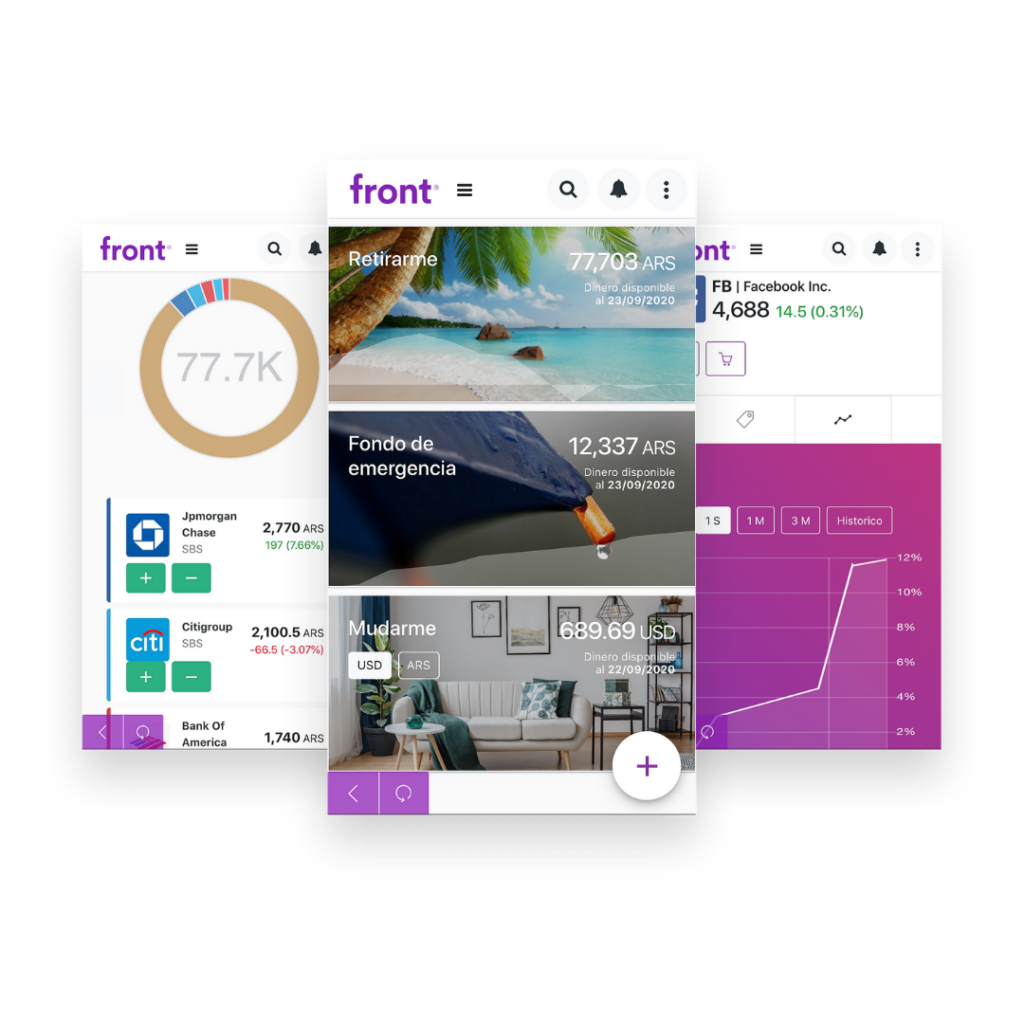

Los usuarios que ingresan a nuestra plataforma, nos cuentan el interés de ahorrar para irse de vacaciones, comprarse un auto, mudarse… Front crea para cada objetivo un “chanchito” y les recomienda cuánto tienen que ahorrar por mes para alcanzar su objetivo. Les vamos armando el progreso en tiempo y dinero para cada objetivo. Cada “chanchito” crea un plan de inversión específico donde siempre que uno pone plata y se invierte en una manera específica para proteger ese capital y poder alcanzar más rápido el objetivo. Básicamente los ayudamos a organizar sus ahorros e invertirlos para poder protegerlos de la inflación.

¿Cómo logran captar el interés de los interesados?

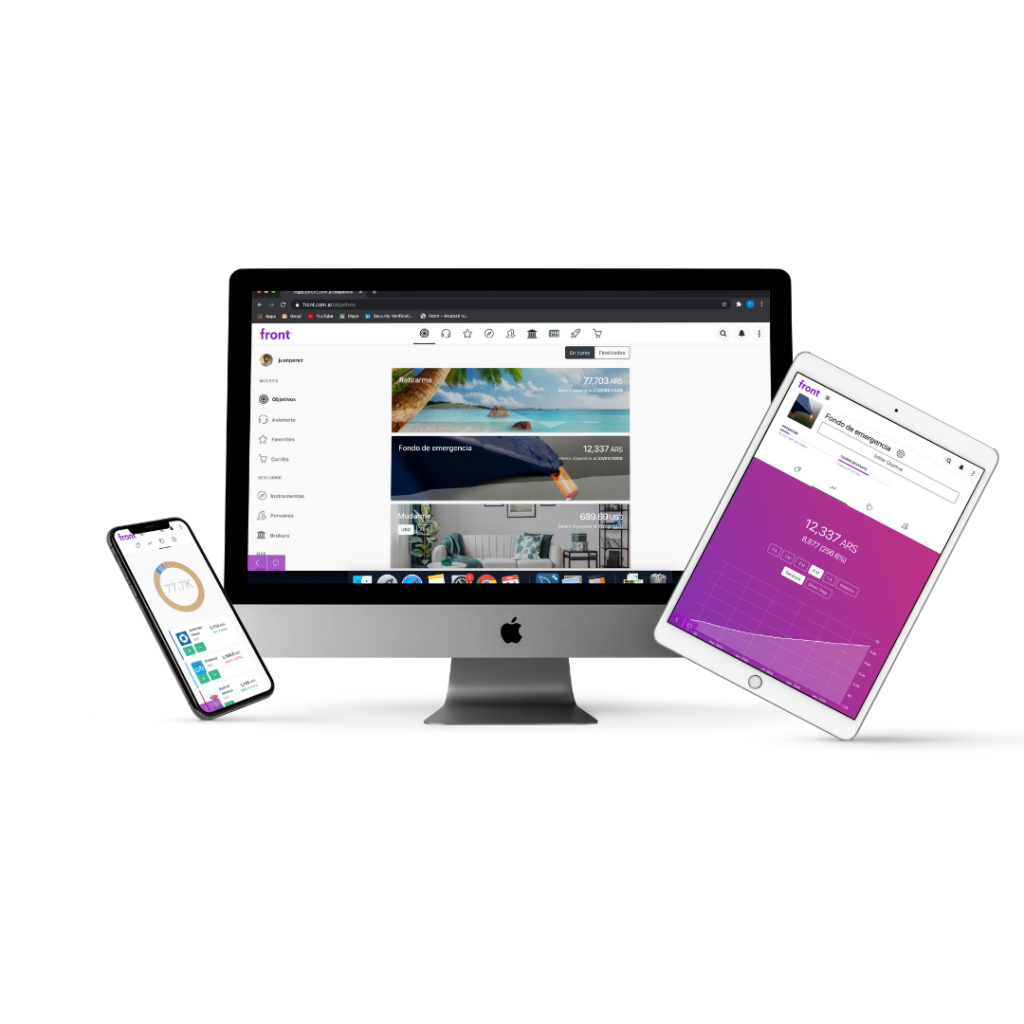

Nuestro servicio es 100% online. La tecnología nos permite llegar a más personas. Nosotros queremos mejorar la educación financiera y la cultura del ahorro. Necesitábamos tecnología para llegar a todo el país. La aplicación permite a quienes entran a front.com.ar, registrarse completando unos datos y crear su objetivo de ahorro, ponerle una fecha y un monto. Contestando un par de preguntas sobre su perfil ya pueden arrancar directamente. El único requisito que hay para ingresar a Front es tener una cuenta bancaria, ya que todo ingreso y egreso de dinero se hace desde y hacia esa cuenta.

¿Los objetivos del ahorro son diversos?

Si y algo muy interesante es que pueden ser compartidos. Entonces hay parejas que ahorran para su casamiento, padres e hijos, que lo hacen para fiestas, grupos que planean viajes. Así se generan comunidades. La idea del objetivo es tener pre diseñado un plan, pero si una persona no tiene un objetivo y ahorra por ahorrar, también puede utilizar Front, porque tenemos el concepto de ahorro sin objetivo, donde de todas formas se le recomienda al usuario sobre alternativas de inversión.

En esos casos, siempre es bueno contar con reservas…

Los fondos de emergencia, en realidad, fueron el primer objetivo durante la pandemia. Nosotros lo recomendamos a nuestros ahorristas y crecieron un montón. Un fondo de emergencia, es el dinero que una persona debería tener separado para afrontar cualquier eventualidad que pueda llegar a tener, por ejemplo, una rotura en la casa, la circunstancia de perder el trabajo y tener un periodo de tiempo hasta poder conseguir otro empleo… Siempre recomendamos tener entre 4 y 6 meses de gastos mensuales guardados. Durante la pandemia este tipo de objetivos, crecieron más o menos un 32% dentro de los que ya teníamos de nuestros usuarios. El ahorrista es consciente de que, durante la pandemia y los vaivenes económicos, es muy importante tener este tipo de fondos. Es algo que se está utilizando bastante.

¿Se perdió la cultura del ahorro en Argentina?

La cultura del ahorro es una de las cosas que nos llevó a hacer Front. Argentina está muy verde en materia de educación financiera y tenemos una de las tasas de ahorro más bajas de la región en comparación con Chile, Colombia, Brasil y en educación financiera. Es lógico preguntarse ¿cómo puede ser que con tantas crisis y vaivenes, no sepamos o no tengamos conocimientos de ahorro? Argentina tiene un gran desafío en ese sentido, nosotros lo veíamos y es algo que nos llevó a crear Front. Nosotros trabajamos en el mercado financiero antes de crear Front y un montón de gente se nos acercaba y nos decía “tengo 5 mil pesos, mil pesos no sé qué hacer”. Front nació de ver esos datos y de

tantas consultas que me hacían por ser economista y trabajar en el mercado financiero. Nuestra hipótesis no es que la gente no quiere ahorrar, sino que nadie los ayuda a hacerlo. Hemos crecido y vamos llegando a los 40 mil ahorristas Front, vemos que cada vez hay más gente preocupada que quiere dar ese primer salto.

¿Cuál es la diferencia entre ahorrar en un banco o a través de Front?

Front es una plataforma de ahorro. Nuestro foco es ayudar a ahorrar e invertir y obviamente para invertir primero hay que ahorrar. Nosotros tenemos la parte de objetivo, de recomendación. No es lo mismo ahorrar para irte de vacaciones que ahorrar para comprar una casa en 20 años. Entonces cada objetivo tiene un plan de inversión diferente, lo hacemos con un modelo que desarrollamos. También tenemos una red de contención, porque dar el primer paso no es fácil. Decir “quiero poner mis ahorros en movimiento”, no es fácil. Armamos una red social interna, donde nuestros usuarios pueden compartir sus metas, sus logros. Hay un canal de noticias, una academia donde subimos cursos gratuitos, damos capacitaciones de finanzas personales y donde nuestros usuarios pueden seguirse entre ellos si se aceptan como amigos. Entonces se está generando algo muy bueno.

¿Los cursos son exclusivos para los usuarios?

Por el momento son para las personas que están registradas en Front, pero ya hicimos el primer vivo de Instagram. Las redes ayudan a potenciar y empezamos a explorar las personas que todavía no se habían acercado tenían alguna duda. También damos capacitaciones. Por el momento estamos con 15 empresas que se acercaron a través de sus departamentos de Recursos Humanos, porque quieren capacitar a sus empleados en finanzas personales. También estamos dando capacitaciones gratuitas en distintas empresas de cualquier rubro, desde una fábrica de motos del norte del país hasta una empresa de comunicación digital bastante grande de Buenos Aires. Hay empresas que se preocupan por la salud financiera de sus empleados.

¿Se puede definir el perfil de los ahorristas?

Si. Por lo menos dentro de Front, el que se anima a dar el primer paso, con un monto chico, en promedio a los dos o tres meses vuelve a hacer ese ahorro. Las mujeres, por ejemplo, son mucho más metódicas a la hora de ahorrar, todos los meses hacen una transferencia puntual. En cambio, el hombre va poniendo plata más o menos cada dos meses y medio. El 73% de nuestros usuarios está invirtiendo por primera vez, lo que demuestra que hay una baja tasa en la parte de inversiones en Argentina. Tenemos usuarios que están invirtiendo en todas las provincias. La última fue La Rioja. Obviamente existe la desconfianza de quien está invirtiendo, pero como no nos conoce, siente miedo. Ahí hacemos toda la parte de educación financiera, cuanta más confianza tenga el usuario, más se anima. Hay que romper un montón de barreras, explicar que es un Fondo Común de Inversión, un broker, cuáles son los costos y de la manera más transparente posible, para que el ahorrista tenga confianza.

¿Qué garantías tiene el usuario sobre sus ahorros?

Front conecta a pequeños ahorristas con grandes compañías de inversión. Somos un canal en el cual asesoramos, educamos, captamos y lo referenciamos a una compañía de inversión. Trabajamos con cuatro empresas de inversión, algunas tienen más de 30 años de experiencia en el mercado. Front permite conectar esas puntas y obviamente no cobra nada por encima de lo que cobra el broker. Nuestro servicio por estar ahí es totalmente gratuito. El broker cobra una comisión por las inversiones y nos cede una parte de ellas. Se opera de cuenta bancaria a cuenta bancaria y para todo hay un comprobante y una transferencia. Obviamente estamos regulados por la Comisión Nacional de Valores, que es como una policía del mercado financiero, estamos todo el tiempo auditados y tenemos que subir siempre información a los sistemas de la Comisión, todo es transparente y lo más simple posible para que las personas puedan entender.

¿El desarrollo del sistema financiero contribuye al crecimiento económico?

Si, totalmente. Tener un mercado en el cual la gente confía en la moneda, un sistema financiero sólido y abarcativo, permite mejorar la dinámica de la economía del país, reducir los costos, bajar las tasa de interés para tomar cualquier crédito. Se necesita un mercado donde los ahorros están volcados a ser productivos y eso es una pieza clave a la hora de pensar un desarrollo del país. Obviamente no es condición suficiente, tiene que haber un montón más de actores, reglas claras a la hora de invertir, con el tema de la inflación y demás. Hay un montón de gestión qué hacer.

¿Cuál es el plan de crecimiento de Front?

Front se pensó como algo regional. El problema de Argentina también sucede en otros países de Latinoamérica. El año que viene haremos una prueba piloto en Chile y será la primera expansión para levantar una siguiente ronda de capital con inversores y distintos fondos. Pero fundamentalmente queremos seguir creciendo en Argentina.